全球碳纖維行業(yè)供需狀況分析

碳纖維行業(yè)從1971年開始起步發(fā)展。1971年到1980年左右,碳纖維產(chǎn)品主要用在釣桿、部分航空部件中,全球年銷量僅在幾十噸到上百噸左右。接下來的十年,碳纖維應(yīng)用領(lǐng)域擴(kuò)展到球拍、球桿,并開始快速進(jìn)入到航天飛行器領(lǐng)域。從1995年開始,碳纖維在工業(yè)領(lǐng)域大量應(yīng)用,主要用于壓力容器、機(jī)械部分、海洋工程裝備中。到2005年,碳纖維材料已經(jīng)廣泛用于航空航天領(lǐng)域,各國也開始大規(guī)模將碳纖維用于汽車、風(fēng)電等領(lǐng)域。

copyright 123456

2009年,全球碳纖維需求總量達(dá)40900噸,2010年需求量達(dá)46000噸,同比增長12.47%。隨著碳纖維在汽車、各種機(jī)械設(shè)備、航空航天領(lǐng)域應(yīng)用量的迅速增長,預(yù)計未來幾年碳纖維需求快速增長態(tài)勢延續(xù)較長時間,2015的全球碳纖維消費量將達(dá)到70000噸,年均復(fù)合增長率達(dá)9.37%;到2020年,全球碳纖維需求甚至可達(dá)到130000噸/年。

圖1:BMW-碳纖維車輪

本文來自123

本文來自123

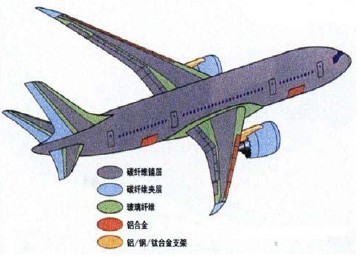

圖2:波音787-碳纖維大量使用

國外碳纖維主要生產(chǎn)商包括:日本東麗(Toray)公司、美國卓爾泰克(Zoltek)公司、德國西格里集團(tuán)(SGLGroup)、日本三菱人造絲公司(MitsubishiRayonCompany)和美國赫克塞爾(Hexcel)公司等。

目前,世界碳纖維年產(chǎn)量約50000噸,PAN基碳纖維約占各種碳纖維材料的80%以上,其中日本東麗、東邦和三菱人造絲3家公司占據(jù)了70%以上,其余主要的生產(chǎn)商還有中國臺灣的臺塑公司、美國的Hexcel、Cytec、Zoltek公司,德國的SGL公司以及韓國的泰光產(chǎn)業(yè)公司等。

東麗實業(yè)公司是坐落在日本東京的一家化學(xué)公司,它是世界領(lǐng)先的碳纖維生產(chǎn)商。公司創(chuàng)辦于1926年,當(dāng)時名為東洋人造絲有限責(zé)任公司,專門生產(chǎn)粘膠纖維。1971年開始生產(chǎn)碳纖維,目前東麗擁有碳纖維產(chǎn)能18900噸。

東邦特耐克斯也是日本東京的一家碳纖維生產(chǎn)公司。創(chuàng)辦于1934年,1975年開始生產(chǎn)氧化聚丙烯腈纖維,1977年開始生產(chǎn)碳纖維。這家公司在其他國家(如德國和美國)的企業(yè)也非常活躍,目前擁有碳纖維產(chǎn)能13500噸。

圖3:全球主要碳纖維廠商分布

123,123

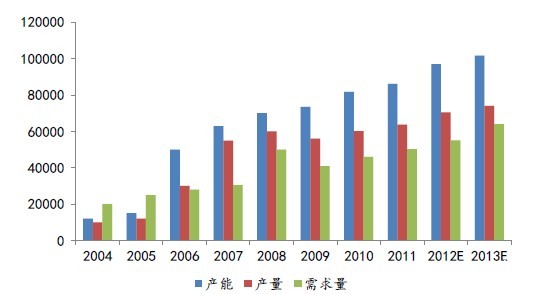

從近年來全球碳纖維產(chǎn)能擴(kuò)張情況與需求增長情況分析,未來幾年碳纖維產(chǎn)能將大大超出需求量。但從碳纖維細(xì)分品種看,高端碳纖維產(chǎn)品仍然有廣闊的市場空間。例如全球小絲束纖維的實際生產(chǎn)能力為名義生產(chǎn)能力的50%~65%,估計當(dāng)今這一比例為65%,實際生產(chǎn)能力是24500噸;到2014年,會增加到40000噸。由于新的生產(chǎn)線上馬,更專注于生產(chǎn)單一的產(chǎn)品,生產(chǎn)效率會更高,實際生產(chǎn)能力會進(jìn)一步提高,可能達(dá)到45500噸左右。

而低端產(chǎn)品如T-300等,其生產(chǎn)技術(shù)已經(jīng)被較多廠商掌握,因此產(chǎn)能擴(kuò)張速度較快,預(yù)計未來這部分產(chǎn)品市場競爭漸趨激烈。

此外隨著其它行業(yè)的發(fā)展,碳纖維的應(yīng)用空間隨時會有新的大規(guī)模增長,如碳纖維深海勘探領(lǐng)域、在新能源等領(lǐng)域的應(yīng)用等。因此,碳纖維產(chǎn)能過剩將主要表現(xiàn)在低端產(chǎn)能中。

圖4:全球碳纖維供需平衡分析(噸)

123456

表1:全球主要碳纖維廠商產(chǎn)能統(tǒng)計

碳纖維是軍民兩用材料,屬于技術(shù)密集型、政治敏感的關(guān)鍵材料。目前,日美等發(fā)達(dá)國家對我國實施禁運封鎖,高性能PAN原絲技術(shù)等我國目前無法引進(jìn)。因此目前我國碳纖維生產(chǎn)主要還集中在對低端產(chǎn)品的開發(fā)與摸索中。

碳纖維是軍民兩用材料,屬于技術(shù)密集型、政治敏感的關(guān)鍵材料。目前,日美等發(fā)達(dá)國家對我國實施禁運封鎖,高性能PAN原絲技術(shù)等我國目前無法引進(jìn)。因此目前我國碳纖維生產(chǎn)主要還集中在對低端產(chǎn)品的開發(fā)與摸索中。

在目前碳纖維產(chǎn)業(yè)中,核心技術(shù)環(huán)節(jié)只有少數(shù)制廠擁有,包括PAN原絲生產(chǎn)中的聚合、噴絲、牽引幾個步驟,以及碳化過程中的低溫碳化、高溫碳化兩個環(huán)節(jié)。而整個產(chǎn)業(yè)鏈中,這兩個環(huán)節(jié)所占利潤達(dá)到55%-75%。

目前我國碳纖維產(chǎn)業(yè)主要集中在合成材料和終端產(chǎn)品應(yīng)用兩個環(huán)節(jié),僅少數(shù)企業(yè)從事原絲生產(chǎn)和碳纖維材料生產(chǎn),但質(zhì)量和數(shù)量都無法滿足國內(nèi)市場需求。

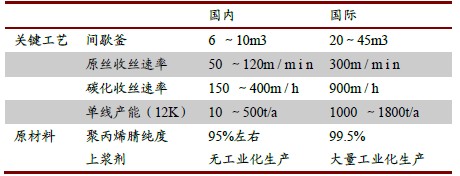

表1:國內(nèi)國際碳纖維工藝差距

內(nèi)容來自123456

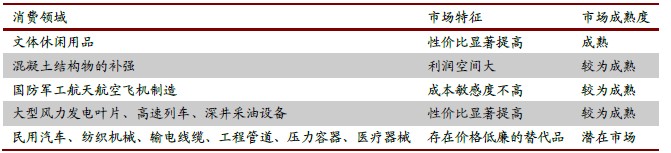

表2:我國碳纖維具體消費領(lǐng)域特征分析

盡管我國碳纖維生產(chǎn)發(fā)展較慢,但消費量與日俱增,市場需求旺盛。目前主要用途包括體育器材、一般工業(yè)應(yīng)用和軍工領(lǐng)域等,其中體育器材用量最大,約占總消費量的80%-90%。近年來,國內(nèi)軍工、航空航天、國防等領(lǐng)域需求量增長更快,但這部分需求量多依靠進(jìn)口碳纖維產(chǎn)品來滿足。

1996-2002年國內(nèi)碳纖維消費量年均增長超過20%,而近年來碳纖維消費需求量增速一直保持在18%左右。目前,我國文體休閑制品的碳纖維消費市場已經(jīng)趨于飽和,許多產(chǎn)品以進(jìn)入國際市場為主,未來發(fā)展速度將有所減緩,預(yù)計2010-2015年期間年均增長速度約4.6%。我國碳纖維工業(yè)應(yīng)用的重要、潛在市場以混凝土結(jié)構(gòu)物的補強、飛機(jī)制造、民用汽車和風(fēng)力發(fā)電為主,未來市場的發(fā)展前景較好,預(yù)計年均增長率達(dá)到53.4%預(yù)計到2015年,國內(nèi)碳纖維總需求量將達(dá)到13500噸/年,未來幾年碳纖維市場將出現(xiàn)快速擴(kuò)張態(tài)勢,年均增速將達(dá)18.41%。

2010年我國碳纖維原絲產(chǎn)能約12080噸/年,碳纖維產(chǎn)能7081噸/年,產(chǎn)品以小絲束等低檔產(chǎn)品為主,T300碳纖維實現(xiàn)了國產(chǎn)化。與國際先進(jìn)水平相比,國產(chǎn)碳纖維由于國產(chǎn)原絲質(zhì)量等因素的制約,其產(chǎn)品強度低、均勻性和穩(wěn)定性多較差。而且,我國碳纖維生產(chǎn)企業(yè)存在規(guī)模小、缺乏核心競爭力、新技術(shù)被國際專利覆蓋的問題,這些狀況難以在短期內(nèi)改變。

我國在(擬)建項目的產(chǎn)品以T300為主,目前在建或計劃建設(shè)規(guī)模較大的碳纖維項目包括中鋼吉炭江城碳纖維、藍(lán)星碳纖維、中油吉化碳纖維等項目。日本和美國碳纖維企業(yè)也考慮在我國或周邊國家設(shè)立碳纖維生產(chǎn)廠或合資廠。同時,海峽兩岸簽署了“兩岸經(jīng)濟(jì)合作架構(gòu)協(xié)議(ACFA)”,臺塑的碳纖維產(chǎn)品將以低關(guān)稅或零關(guān)稅輸入大陸,這將加速我國碳纖維產(chǎn)業(yè)優(yōu)勝劣汰的進(jìn)程。

表3:國內(nèi)碳纖維廠商產(chǎn)能統(tǒng)計(噸)

內(nèi)容來自123456

僅從產(chǎn)能方面考察,國內(nèi)碳纖維生產(chǎn)基本可滿足需求,但由于國內(nèi)碳纖維產(chǎn)品多數(shù)為低端產(chǎn)品,難以滿足下游的性能需求,且國內(nèi)多數(shù)廠商生產(chǎn)不穩(wěn)定,實際產(chǎn)量遠(yuǎn)小于產(chǎn)能。2010年國內(nèi)碳纖維實際產(chǎn)量不足2000噸,自給率不足30%,因此國內(nèi)碳纖維需求缺口仍然很大。

2011年,由于國家發(fā)改委牽頭、有關(guān)部委參與起草的《戰(zhàn)略性新興產(chǎn)業(yè)發(fā)展“十二五”規(guī)劃》總報告以及面向七大戰(zhàn)略性新興產(chǎn)業(yè)相關(guān)《規(guī)劃》已經(jīng)上報國務(wù)院。根據(jù)規(guī)劃,七大戰(zhàn)略性新興產(chǎn)業(yè)中四個定位為支柱產(chǎn)業(yè),三個定位為先導(dǎo)產(chǎn)業(yè)。七大產(chǎn)業(yè)鏈將引領(lǐng)中國在未來十年進(jìn)入一個新的產(chǎn)業(yè)周期。

在七大戰(zhàn)略性新興產(chǎn)業(yè)規(guī)劃包括:新能源規(guī)劃,由國家能源局牽頭;節(jié)能環(huán)保規(guī)劃,由發(fā)改委環(huán)資司牽頭;新材料與生物制藥規(guī)劃,由發(fā)改委高新司牽頭;新能源汽車和高端裝備制造規(guī)劃,由工信部牽頭;新一代信息技術(shù),由工信部與發(fā)改委共同制定。

按照近幾年我國GDP發(fā)展速度及規(guī)模測算,預(yù)計到2015年戰(zhàn)略性新興產(chǎn)業(yè)增加值約4.3萬億元,2020年將達(dá)到11.4萬億元。為實現(xiàn)國務(wù)院提出的上述發(fā)展目標(biāo),預(yù)計戰(zhàn)略性新興產(chǎn)業(yè)在2011年至2015年間要實現(xiàn)24.1%的年均增速,2016至2020年要實現(xiàn)21.3%的年均增速。

在已經(jīng)形成的戰(zhàn)略性新興產(chǎn)業(yè)“十二五”發(fā)展思路中,對新材料產(chǎn)業(yè)的表述是,“到2015年,突破一批國家建設(shè)亟須、引領(lǐng)未來發(fā)展的關(guān)鍵共性技術(shù),關(guān)鍵新材料的自給率提高到70%。”按照《規(guī)劃》,到2015年新材料產(chǎn)業(yè)規(guī)模將達(dá)2萬億元總產(chǎn)值,年均增長率超過25%。“十二五”期間,國家將實施新材料重大工程項目,對高強輕型合金材料、高性能鋼鐵材料、功能膜材料、新型動力電池材料、碳纖維復(fù)合材料、稀土功能材料等6類新材料進(jìn)行重點支持。

潤大世紀(jì)為您提供高品質(zhì)的碳纖維及凱夫拉成型產(chǎn)品!

潤大世紀(jì)為您提供高品質(zhì)的碳纖維及凱夫拉成型產(chǎn)品!

殼,凱夫拉手機(jī)殼,碳纖維雪茄盒,碳纖維成型供應(yīng)商")

廠家")

碳纖維鞋底,碳纖維運動鞋登山鞋鞋底, 鞋")

瀏覽潤大世紀(jì)!")